东北证券首席经济学家付鹏、宏观首席张陈、策略首席邓利军到场并发表演讲。

付鹏指出,后疫情时代的全球经济不会迎接大繁荣,但也不会很快再次陷入严重的衰退;我国经济最差的时候已过去,但是复苏的力度或许受制于了庞大的债务压力。

东北证券首席经济学家付鹏

东北证券策略首席邓利军认为,A股慢牛来临,春季行情的主线是政策和流动性预期,展望来看,春季财政政策将更加积极,货币政策有望迎来新一轮宽松。春季行业配置的方向是“内需修复、政策导向、外需承压”,建议关注TMT、高端制造、新能源。

近年来,东北证券研究业务提升显著。东北证券研究咨询分公司总经理李冠英在策略会现场透露,2022年,公司公募研究佣金市占率进一步提升,跻身市场前二十序列;非公募收入保持稳定,目前研究所共有31个研究团队,5个销售团队,共计190多位成员;发布各类研报2964篇,根据Choice公开数据显示,在所有券商研究所中,2022年东北证券研究所研报数量排名第15位,研报阅读热度第9位,报告覆盖A股上市公司746个,排名第4位。

“2019年底,我担任研究所负责人后,提出‘做对资产有深度定价能力的研究’,在这个目标下,过去三年研究人员规模增长了一倍,收入规模增长了三倍,研究水平和服务能力得到市场充分肯定。”李冠英称。

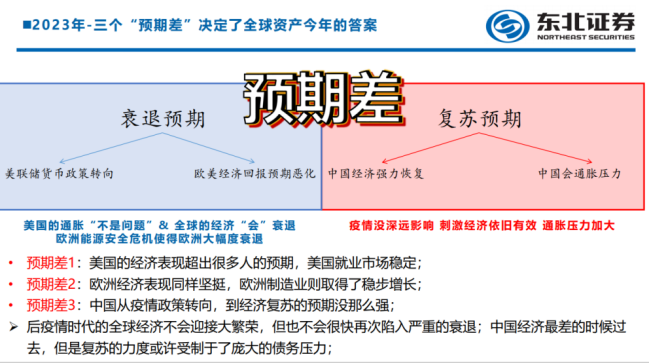

三大预期差决定全球资产今年表现

付鹏认为,三个“预期差”决定了全球资产今年的答案,一是美国的经济表现超出很多人的预期,美国就业市场稳定;二是欧洲经济表现同样坚挺,欧洲制造业则取得了稳步增长;三是我国从疫情政策转向,到经济复苏的预期没那么强。

如何看待国内消费复苏?东北证券宏观首席分析师张陈认为,国内消费复苏分三个阶段,第一阶段是今年一季度消费场景打开,中高收入消费恢复更快;第二阶段是今年二、三季度服务业恢复、就业改善,大众消费上涨;第三阶段是今年三、四季度就业稳定后若服务业还有上行动力,则表现为通胀压力。即“先可选、服务消费,后必选、大众消费。”

超额存款路归何处?张陈称,居民近8万亿超额存款,与疫后地产刚需抑制有关,疫后地产销售回补对应全年5%左右增长,大概率在二三季度启动;上市企业近4万亿超额存款,海外经验企业超额存款更易释放。居民端关注地产竣工和地产相关消费,企业端关注高技术设备类企业。

此外,对于能够给全球市场带来重要影响的美联储利率政策,张陈直言,“不宜低估美联储高利率的持续性”。

张陈分析称,美国经济增长与劳动力市场出现不匹配,原因在于新冠导致劳动力受损,潜在产出下降。未来劳动力供给进一步提升困难较大,需要GDP下降5%以上才能抵消新冠对劳动力的冲击。滞胀格局下,供给偏紧资源品值得关注。

A股慢牛来临

东北证券策略首席邓利军提到,“柳岸花明,慢牛来临。”

邓利军指出,春季行情的主线是政策和流动性预期,复盘2010年至2022年的春季行情,政策方向、流动性预期与外部冲击在较大程度上决定了市场趋势,即在政策和流动性偏宽松、无明显外部冲击下,市场表现偏强,如2015、2016、2019年;在其它情形中,市场趋势多偏震荡。基本面和估值在偏短的春季行情中影响次之,其一,强政策预期与业绩数据披露低使分子端对市场影响偏低;其二,短期春季行情中市场的估值敏感度较低。

邓利军对春季重点因素展望称,“政策更加积极,流动性环境友好。”

邓利军认为,春季财政政策将更加积极,预计一季度财政赤字运用占全年财政赤字规模30%以上;海外流动性超预期收紧或造成短期扰动,但国内央行关注重心在降成本上,货币政策有望迎来新一轮宽松。

经济修复方面,邓利军指出,其一,消费复苏仍在起步阶段,供需恢复仍有掣肘;后续来看,供需有望逐步修复,从消费结构修复角度来看仍有较大修复空间;其二,地产销售仍处下行通道,避险情绪是地产偏弱的重要因素,但继续下行空间有限,邓利军预计4月储蓄增速迎来拐点后可能使地产销售上行。

风险因素方面,邓利军指出,其一是出口压力,我国出口增速与美国经济周期基本一致,美国浅衰退预计于年中见底,春季出口下行压力较大;其二是地缘风险,俄乌冲突风险基本钝化,中美摩擦短期风险加剧但长期影响有限。

关于春季行业配置,邓利军提到“内需修复、政策导向、外需承压”。

内需修复来看,邓利军认为,在大消费方面,消费的占优条件在于收入平稳增长或加速上行、消费者信心上行、超额储蓄释放、地产财富效应,当前来看基本到低点,但要持续上行仍需时间;地产链方面,潜在的投资机会主要是两个方面的逻辑,但短期难实现,一是稳增长压力下地产政策加码,二是地产销售增速的回暖带来地产链基本面的修复;周期链方面,疫后修复国内需求上行,美债利率和美元指数可能下行推动大宗商品价格回升。

产业政策方面,邓利军指出,以地方两会前瞻全国两会的政策导向,结合前期政策,高端制造和数字经济是加快构建现代化产业体系的重要抓手:高端制造受到产业和信贷政策双重支撑;相关支持政策不断出台,数字经济景气度快速提升。

外需承压,邓利军称,其一,提防对出口下行敏感方向如消费电子、机械、汽车等的景气压力;其二,关注海外需求下行但紧缩边际缓和下对美债利率敏感的核心资产龙头。

邓利军建议,关注TMT、高端制造、新能源。

“盈利角度预期方面,2023年以来中游制造和消费行业盈利预期较高且年初以来盈利预期下调较少;持仓方面,周期和成长是外资加仓的主要方向;估值方面,当前周期和TMT板块估值偏低;情绪方面,交易热点由消费转向TMT和中游制造。综合来看,TMT、高端制造、新能源性价比较高,建议关注电子、计算机、传媒、军工、电力设备、机械设备和有色。”邓利军提到。