对国内资产(股、债等)当下应保持“底线思维”,市场在高预期和现实之间波动,中债长端或许已经隐含了国内经济近期的高点,对权益市场应关注盈利重于估值。

去年底至今有三类预期差

在东北证券春季策略会上,付鹏向与会者分享了其去年底以来对是市场的观察与思考。

付鹏指出,从去年底至今,观察到了三类预期差,第一是对美国衰退担忧与对美联储宽松预期的差异,第二是对欧洲衰退与能源危机担忧的差异,第三是对中国强消费与强复苏的差异。

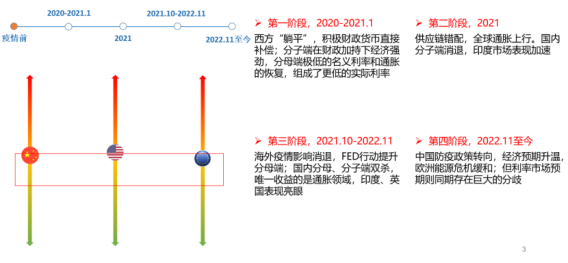

“2022年的宏观主线相对清晰,疫后供应链、地缘冲突、货币财政刺激等因素使得全球通胀自2021年开始高增,海外主要央行也在去年开启了紧缩周期,临近年底方发生反转。”付鹏称。

付鹏提到,首先是市场投资者高估美国衰退风险。

2022年11月初,美国CPI在商品性通胀回落的带动下加速下滑,叠加中国防疫政策优化转向的效果,全球开启了看多风险资产的情绪,资产价格提升。黄金价格自11月以来持续攀升至今年1月底1950美元上方,但2月初紧俏的就业数据扭转了市场期盼联储宽松的预期,资产多数回调,黄金价格两日内快速下跌100美元。

付鹏称,这一幕并不是近期第一次出现,早在2022年三季度初,美国CPI拐点出现,美债长短利差倒挂,基于历史经验判断的“衰退”充斥市场,风险资产大多反弹。但随着美联储驳斥宽松言论,资产在去年三季度初形成V型反转。市场持续高估美国经济衰退风险,也将持续带来风险资产的摇摆。

其次,付鹏认为投资者高估了欧洲能源危机。

绝多数市场观点认为,俄乌冲突后,欧洲能源供需结构发生巨大变化,能源价格曾一路飙升。高企的能源价格从多方面造成了欧洲能源危机的预期,欧洲寒冬引发对能源采暖需求的担忧,高能源价格提高了欧洲工业和制造业的成本,欧洲经济景气度一路下滑,欧洲能源危机或导致欧洲深度衰退。

“但实际欧洲能源供给结构调整迅速,原油、天然气库存并未消耗殆尽,欧洲景气度出现回暖迹象,欧洲市场相对美股调整幅度反而较小,欧洲能源危机担忧逐渐消弭。欧洲能源供给结构在与俄罗斯脱轨后迅速调整,能源危机情况也并没有出现,此前对于欧洲悲观的能源危机预期也带来反转。”付鹏称。

三是,市场投资者一定程度上高估了国内经济的恢复进度。

付鹏提到,自去年11月国二十条转向,防疫措施的优化调整,在经历短暂的阵痛过后,政策重心从防疫调整为了经济增长,时间则踩在了春节之前。中国历史性的超额储蓄,外加疫情消退后的生活生产的正常化,给予了巨大的消费预期和经济增长预期。

“但春节过后情况仿佛没有想象中那么乐观。疫情冲击过后,最坏的情况已经过去,但离极好的经济恢复依然存在一定距离。超额储蓄的增长来源于居民存款的搬家,暂时难以转化为高额的报复性消费;人员流动、出行情况良好,但客单消费水平有所下滑;居民部门和企业部门在疫情期间损伤较大,信心亟待修复。多重因素作用下,对于经济特别是消费的恢复差强人意,难逃‘强预期’却‘弱现实’的状况。”付鹏如是说。

对国内资产当下应保持“底线思维”

付鹏谈到,疫情后的全球市场也展现出巨大的差异。疫情初期,国内率先复工复产,承担了全球的超额出口需求,国内在承受短期防疫压力后迅速转向经济过热。而海外则是货币政策支撑经济,财政政策支撑居民资产负债表,海内外在2020年享受了低利率给全球带来的美好时光。

付鹏进一步分析称,随着海外全民免疫,我国货币政策率先稳健适度正常化,在出口高点出现,叠加居民和企业不确定性的增加,沪深300在2021年初达到阶段性高点。但海外财政、货币政策延续,21年海内和海外资产走势发生明显劈叉。

付鹏指出,2022年的跨区域资产发生了更多了变化。年初俄乌冲突极大地干扰了能源和商品市场,带来了40年来最高的通胀水平,也催使海外央行提高了加息步伐。供给端高通胀叠加严厉的加息过程,海外资产大多发生调整,但由于市场间结构的差异,资产调整幅度不一。而国内相关管理给消费和投资带来了更大的不确定性,国内资产再次承压。

“跨市场来看,利率敏感性行业占多的指数跌幅更大,估值成分更多则受挤压更大。不同市场的主要股指中,美股以科技和消费居多,欧洲市场以制造和消费为主,英国和印度股指中能源占比更高,我国股指权重相对均衡。”付鹏认为。

付鹏分析称,在2022年的宏观结构中,美股、尤其是科技型企业估值下跌更多;欧洲去年在能源危机下的经济预期非常疲软,但11月之后欧洲资产分子端相对转好,权益市场中科技等估值类资产相对较少,能源、制造等价值为主资产相对坚挺,欧央行得以坚持50BP加息幅度。英国和印度得益于其市场结构,在能源价格大涨的2022年,跌幅明显小于美欧。

对于国内资产,付鹏认为,当下应保持“底线思维”。V型反转已被证伪,但最差的情况的确已经过去了,不应再采取悲观态度,但是国内加杠杆环境难以持续存在。市场在高预期和现实之间波动,中债长端或许已经隐含了中国经济近期的高点,权益市场关注盈利重于估值。

旧的逻辑应重新考量

付鹏表示,以往传统经济周期中以债券长短利差为锚交易央行货币政策转向的逻辑,在本轮加息周期中应重新考量。

“长短利差对经济衰退具有重要的指示意义,以往通胀不构成掣肘央行的主要指标,在经济增长下降、衰退风险增加时,利差倒挂伴随着央行降息,因此以利差交易降息是可行的。但本轮加息周期中,通胀风险的优先级高于经济增长,因此在利差深度倒挂情况下,同以往一般过于乐观地交易宽松转向将不得不面临资产价格回调的风险。”付鹏谈到。

付鹏提到,进一步思考与设想,如果逆全球化进程加剧,G2脱钩,东西方将出现一定程度的再通缩与再通胀,同时逆全球化也减小了底层薪资与顶层的差距,央行或许不得不在以年维度的更长时间中保持限制性利率水平。

“在这种情况下,长短利差的倒挂或将持续存在,采取利差对经济衰退的指导作用进行交易会存在越来越大的误差。逆全球化在长期趋势中对交易策略和过往经验的影响值得我们重新思考。”付鹏称。

研报和重要文章:https://mastercaijing.blogspot.com/

https://twitter.com/fupeng616